1- La rémunération du mandat de gérance et de présidence

La direction d’une SAS ou d’une SARL est assurée par un président ou par un gérant.

La rémunération de ces fonctions peut être alors fixée par les statuts ou décidée par la collectivité des associés, voire par un autre organe désigné par les statuts (comité de rémunération, par exemple, pour les structures importantes).

La rémunération peut être fixe, proportionnelle aux bénéfices ou au chiffre d’affaires ou à d’autres agrégats financiers. Toutefois, le choix de la forme de la société implique un régime social et fiscal différent.

Une divergence importante au regard du régime de la sécurité sociale

La différence la plus importante entre la rémunération de présidence de SAS et la rémunération de gérance d’une SARL réside dans le régime social.

En effet, la rémunération versée à un président de SAS ou à un gérant minoritaire de SARL est soumise au régime général de sécurité sociale applicable aux salariés (à l’exception des cotisations chômage qui ne sont pas prélevées). Les cotisations sont élevées (de l’ordre de 35 % de la rémunération brute pour la part patronale et 22 % pour la part salariale) ; la protection sociale l’est également.

En revanche, les rémunérations versées au gérant majoritaire de SARL relèvent du régime général des travailleurs non-salariés. Les cotisations sociales sont moins élevées (de l’ordre de 38 % à 40 % et dégressives au-delà d’un certain montant) ; corrélativement, la protection sociale est moins importante.

À lire aussi : Droit à indemnisation de l’agent immobilier : le sécuriser par une promesse synallagmatique de vente

Un alignement fiscal de l’imposition des rémunérations

Au regard de la fiscalité, la différence entre rémunération de présidence et rémunération de gérance est moins significative. La rémunération versée au président d’une SAS est imposable au barème progressif de l’impôt sur le revenu dans la catégorie des traitements et salaires, de même que la rémunération versée au gérant minoritaire d’une SARL.

La rémunération versée au gérant majoritaire d’une SARL est, quant à elle, imposée dans la catégorie spécifique prévue à l’article 62 du Code général des impôts, lequel renvoie aux règles des traitements et salaires.

Les rémunérations versées, ainsi que les primes et les avantages en nature,

sont également imposables.

Ces rémunérations doivent correspondre à un travail effectif et être proportionnelles aux prestations réalisées, sous peine d’être considérées comme non-déductibles du résultat fiscal de la société et imposées comme des distributions irrégulières.

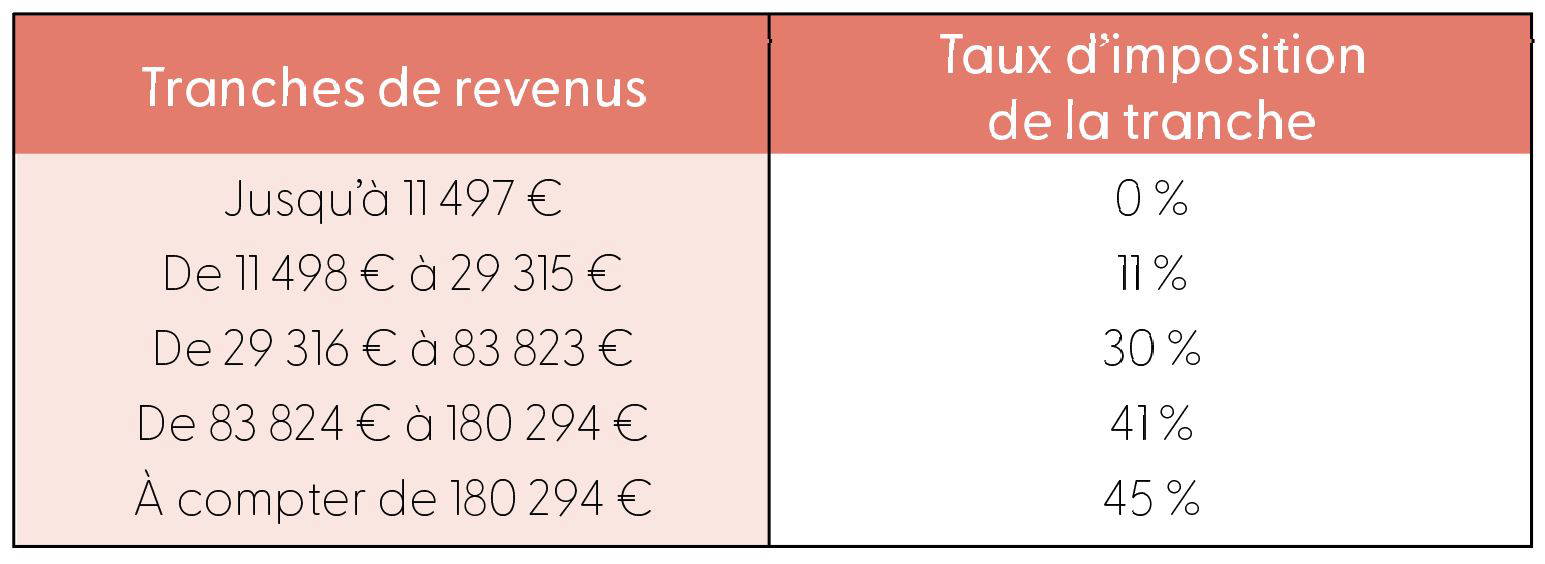

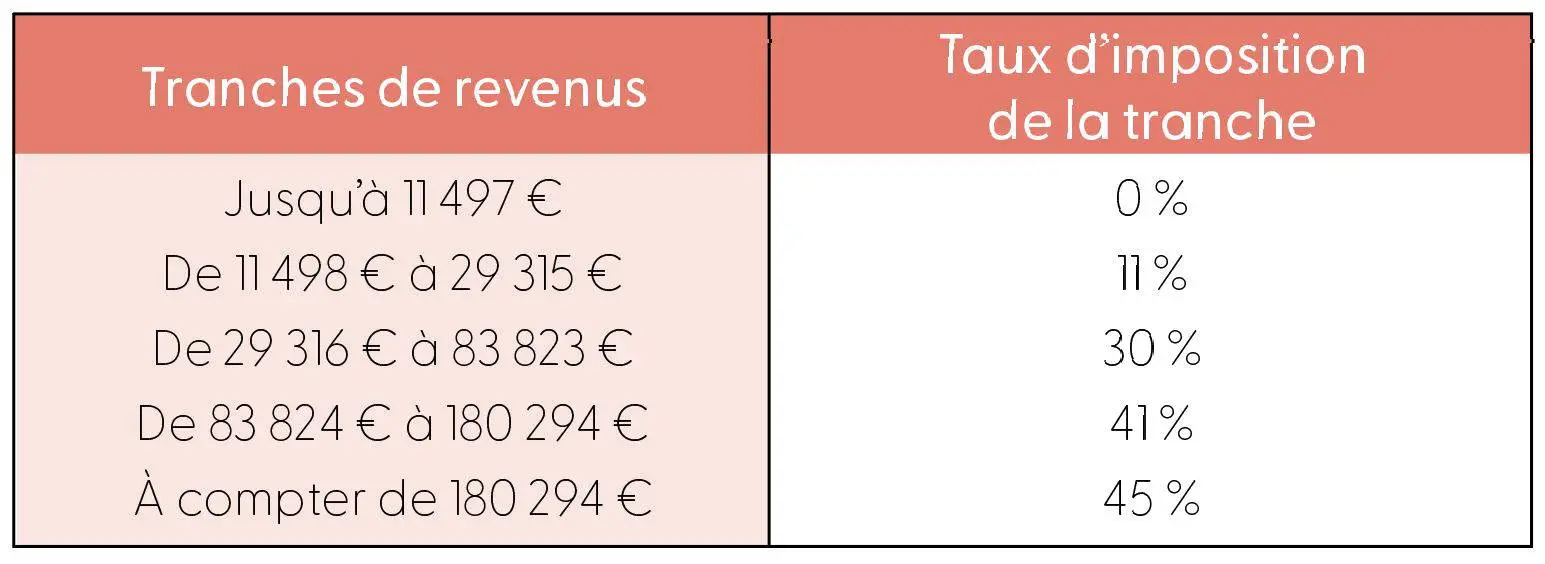

Les rémunérations du président de SAS ou du gérant de SARL relèvent du barème progressif de l’impôt sur le revenu aux taux indiqués au tableau ci-dessous.

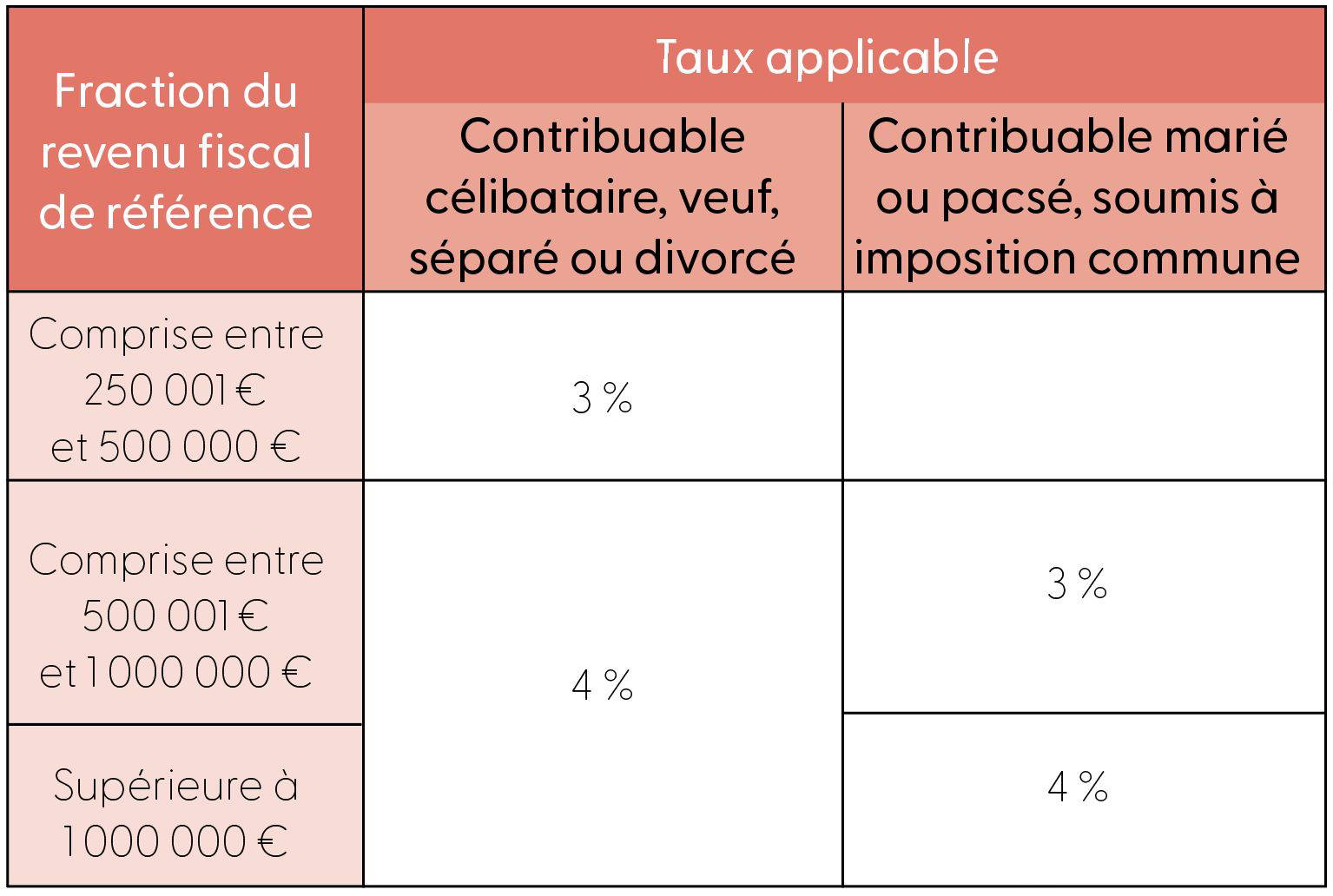

Les rémunérations versées aux personnes ayant des revenus de plus de 250 000 € (contribuables célibataires, veufs, séparés ou divorcés) ou plus de 500 000 € (contribuables mariés ou pacsés, soumis à imposition commune), sont également soumises à la contribution exceptionnelle sur les hauts revenus (CEHR) aux taux indiqués au tableau ci-dessous.

2. Un complément de rémunération : la distribution de dividendes

En cas de résultat comptable bénéficiaire, le dirigeant de l’agence immobilière peut également compléter sa rémunération par la distribution des dividendes à la clôture de l’exercice. Dès lors que le régime fiscal et social des dividendes diverge de celui des revenus des fonctions de direction, il peut être intéressant pour le dirigeant de l’agence immobilière de réaliser un arbitrage entre revenus afférents aux fonctions de direction et dividendes afin de se rémunérer.

La forme de la société joue un rôle non négligeable :

-

Les dividendes versés au président associé d’une SAS et au gérant associé minoritaire d’une SARL sont soumis au prélèvement forfaitaire unique de 12,8 % (ou, sur option, au barème progressif de l’impôt sur le revenu) et aux prélèvements sociaux de 17,2 %.

-

Les dividendes versés au gérant associé majoritaire d’une SARL suivent le même régime pour la part des dividendes qui n’excède pas 10 % du capital social, des primes d’émission et des sommes versées en compte courant. La part excédant ce seuil sera imposée au prélèvement forfaitaire unique de 12,8 % (ou, sur option, au barème progressif de l’impôt sur le revenu) et intégrera l’assiette des rémunérations soumises aux cotisations sociales.

Les contribuables relevant de la CEHR y intègrent également les dividendes distribués. Ils pourraient également s’acquitter de la contribution différentielle sur les hauts revenus (CDHR) pour les dividendes distribués en 2025, afin que le taux effectif d’imposition des dividendes soit de 20 %. Ainsi, pour des associés ayant opté pour le prélèvement forfaitaire unique de 12,8 % et soumis au taux de CEHR de 4 %, le taux complémentaire de CDHR serait de l’ordre de 3,2 % (20 % -12,8 % – 4 %).

À lire aussi : « Le droit à rémunération des conseillers immobiliers : que disent les dernières jurisprudences ? » Fanny Quilan, AXO – L’immobilier Actif

3. Les rémunérations incitatives du dirigeant

Enfin, les dirigeants de SAS peuvent percevoir à titre de rémunération des actions ou des droits leur donnant accès au capital, tels que les bons de souscription de parts de créateur d’entreprise pour les sociétés de moins de 15 ans ou encore les actions gratuites, afin d’aligner leurs intérêts à ceux des actionnaires.

Le régime fiscal et social de chacun de ces mécanismes varie en fonction de l’outil mis en œuvre.

En conclusion, l’assujettissement des cotisations sociales et fiscales des rémunérations des dirigeants obéit à des règles complexes dont les impacts ne doivent pas être négligés.

Cet article Fiscalité : La rémunération du dirigeant d’agence immobilière est apparu en premier sur Journal de l'Agence.

{kind=link}

{kind=link}

{kind=link}