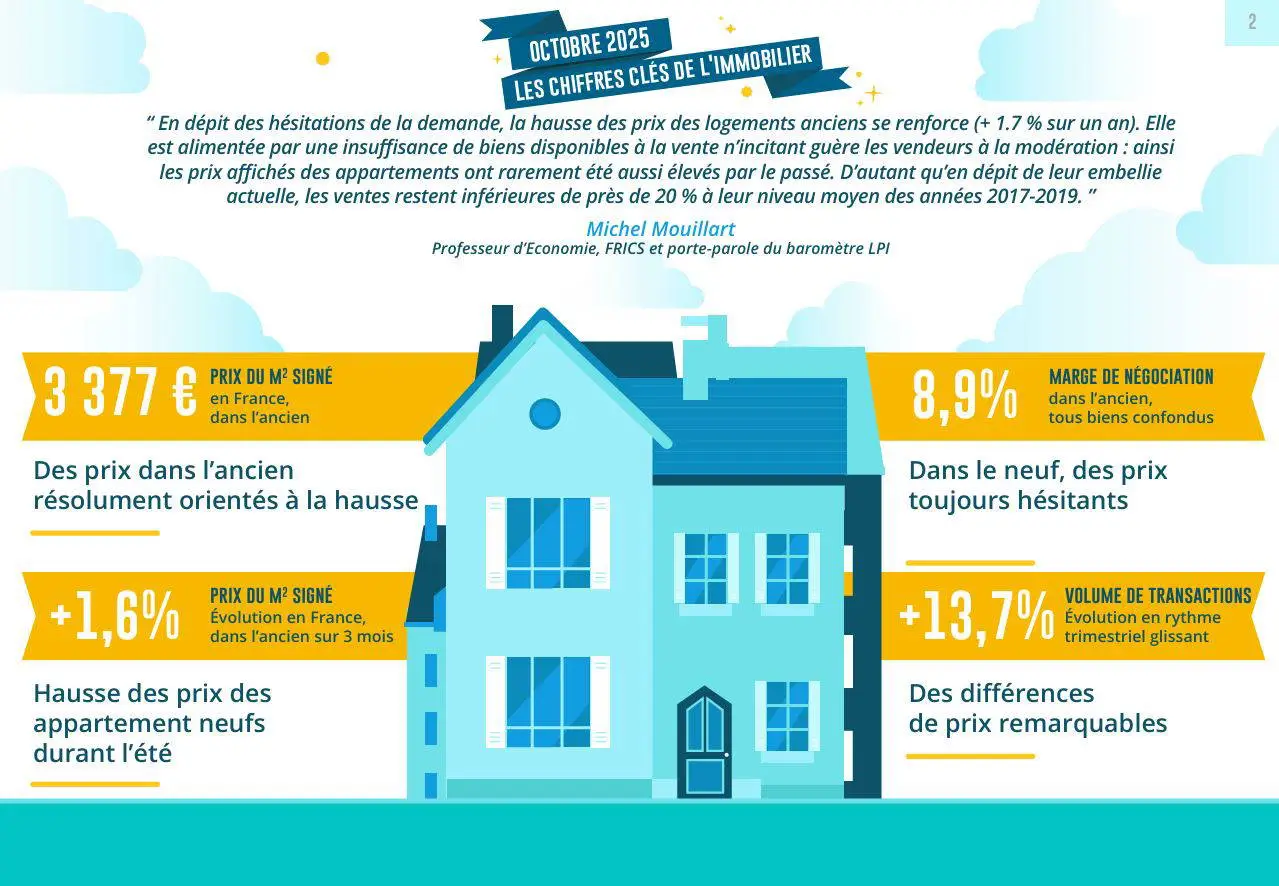

Des prix dans l’ancien résolument orientés à la hausse

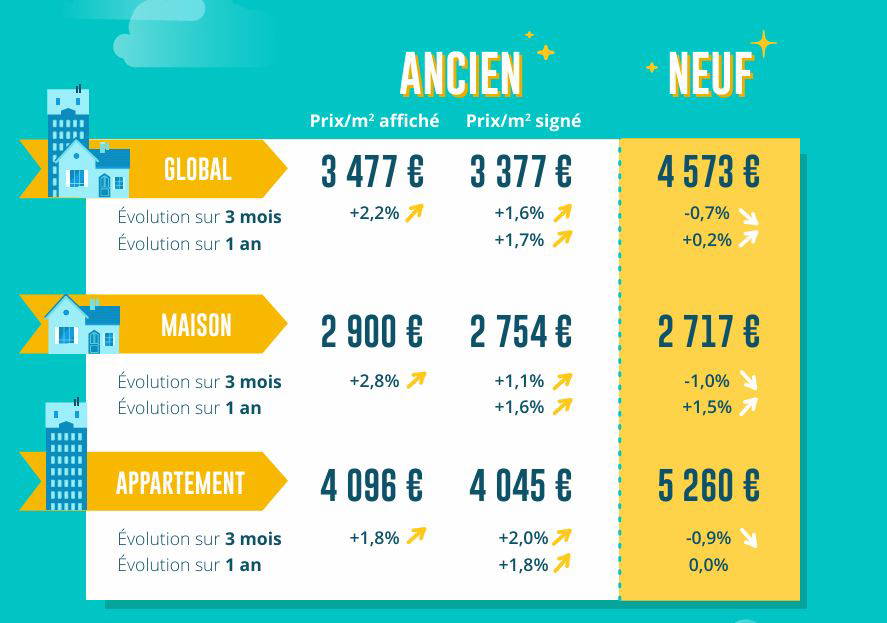

La hausse des prix des logements anciens reste soutenue, en dépit de son ralentissement habituel durant les mois d’été. Car alors que souvent les prix affichés reculent en août, au cœur de la pause estivale, et parfois en septembre lorsque la reprise est hésitante, cette année les tensions sur les prix n’ont guère fléchi. Les prix des logements présentés sur le marché ont de nouveau progressé : avec + 2.2 % sur 3 mois (+ 1.8 % pour les appartements et + 2.8 % pour les maisons).

Même si les hésitations de la demande perdurent, la pénurie des biens disponibles à la vente n’incite pas les vendeurs à la modération. La surenchère reste d’ailleurs de mise sur les espaces urbains de marché les plus convoités et/ou sur le marché des maisons qui bénéficient toujours de la préférence des ménages. Et il faut d’ailleurs revenir à l’automne 2020 (lorsque les exigences d’apport personnel imposées par la Banque de France n’avaient pas encore déstructuré le marché) pour retrouver des propositions de prix des maisons d’un tel niveau : alors que les offres de prix des appartements ont rarement été aussi élevées par le passé, à l’exception peut-être du bref épisode de l’été 2022 (lorsque les taux des crédits étaient encore à très bas niveau).

Ainsi en septembre 2025, les prix mesurés en niveau annuel glissant augmentaient de 1.7 % sur un an, sur l’ensemble du marché (+ 1.8 % pour les appartements et + 1.6 % pour les maisons).

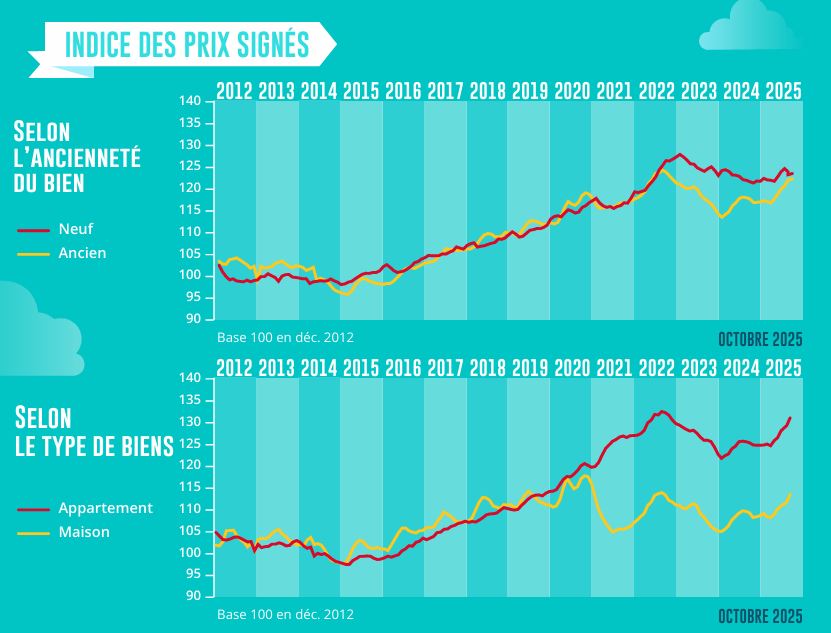

Et les prix mesurés en niveau trimestriel glissant ont maintenant retrouvé leur niveau de l’automne 2022, aussi bien pour les appartements que pour les maisons.

La dynamique actuelle des prix reste donc marquée par la dualité : elle contribue à la dégradation de la solvabilité de la demande, dans un environnement marqué par les tensions sur les taux des crédits immobiliers et la (très) faible progression du pouvoir d’achat ; mais elle favorise le regain d’activité du marché en facilitant la revente des biens immobiliers et en dégrippant les chaines de mobilité résidentielle.

Dans le neuf, des prix toujours hésitants

Les prix des logements neufs n’ont pas bénéficié de la même dynamique que ceux de l’ancien : durant l’été, le ralentissement d’une hausse assez modeste jusqu’alors a cédé la place au repli saisonnier habituel.

Sur le marché des maisons, les prix mesurés sur le 3ème trimestre ont baissé de 1.0 % sur 3 mois en septembre ; la diminution ayant été de 0.9 % pour les appartements.

Pourtant la demande reste forte sur le marché des maisons : elle peut compter sur une offre de crédits bancaires solide, à des conditions de crédit (en taux et en durée) toujours bien orientées. Mais le climat d’incertitudes politico-économique qui s’est encore dégradé durant l’été n’est pas forcément favorable à l’expression d’une demande toujours hésitante : même si la progression des ventes de maisons individuelles par les constructeurs se poursuit, à un rythme soutenu.

En revanche sur le marché des appartements neufs, les ventes ne sont pas au mieux de leur forme : le niveau des prix décourage les accédants à la propriété, alors que les candidats à un investissement locatif privé sont peu nombreux. Aussi, en dépit de la transformation des clientèles (une augmentation rapide des apports personnels mobilisés) et du redéploiement habituel du marché durant l’été (une demande plus soutenue sur un immobilier de loisirs plus cher), le frémissement saisonnier des prix des appartements n’a pas eu lieu. Et si sur un an, la baisse des prix ralentit encore en glissement annuel, en revanche les prix stagnent.

À lire aussi : Immobilier : le volume de transactions évolue de 20.8 % sur un rythme trimestriel

Des différences de prix remarquables

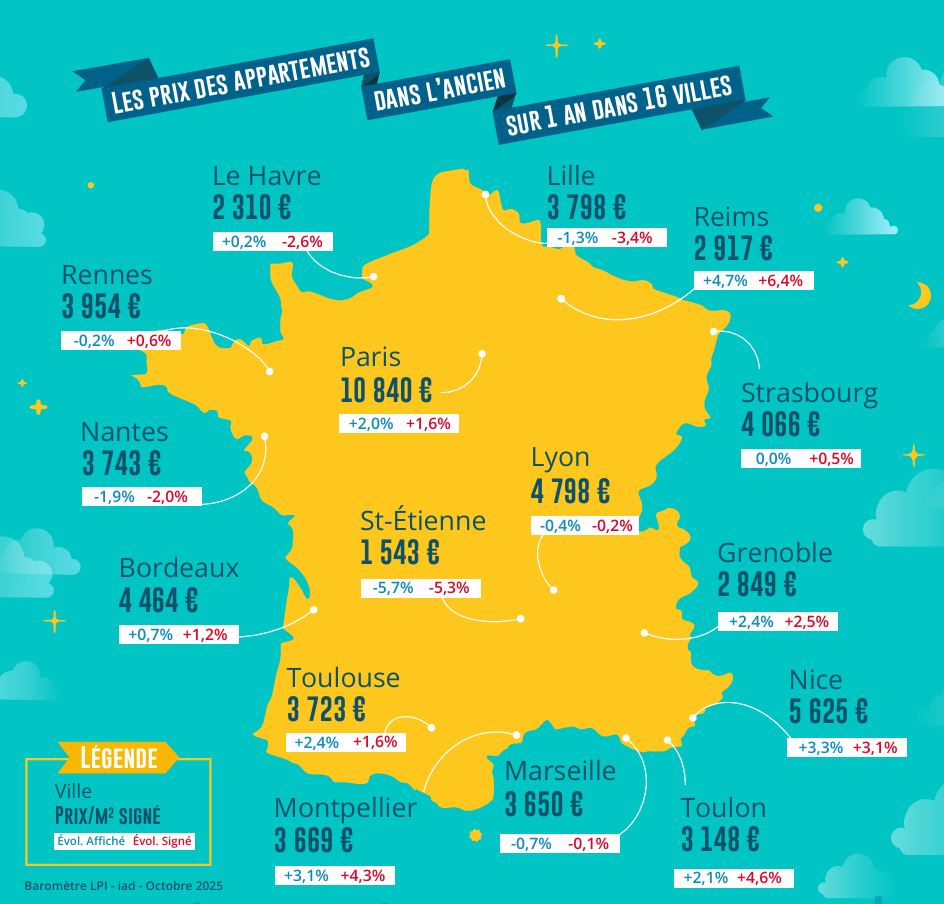

Le franchissement du périphérique parisien est synonyme de diminution du prix des appartements anciens. Entre Paris ou Neuilly-sur-Seine et Boulogne-Billancourt, Levallois-Perret ou Vincennes, la différence de prix au m² est encore de 15 % : si cette différence s’est réduite après 5 années de bouleversement des marchés (25 % à la fin des années 2010), elle perdure. Mais si la Seine est franchie à Asnières ou à Courbevoie la différence de prix est de 35 %. Elle est même de 55 % au-delà de La Défense, à Colombes ou à Nanterre.

Ces différences de prix peuvent sembler logique en région parisienne où domine une pénurie d’offre trop souvent alimentée par des décisions publiques locales ou nationales. Mais des grandes villes de Province très attractives où pourtant la pénurie de logements se constate aussi ne sont guère plus chères que Nanterre ou Colombes : comme, par exemple, Bordeaux, Lyon ou Strasbourg. Alors que Lille, Rennes et Toulouse sont aux prix de Bobigny ou de Noisy le Grand : mais de 10 % moins chères que Saint Denis.

On va alors conclure que la région parisienne est « hors de prix ». Il faut néanmoins remarquer que passer de Bordeaux à Mérignac ou à Pessac correspond à une baisse de prix de 25 %, comme le franchissement du périphérique parisien. Que le passage de Lille à Roubaix ou Tourcoing économise 35 %. Et qu’abandonner le 3ème arrondissement de Lyon pour acheter à Villeurbanne fait gagner plus de 20 %, sans même s’aventurer à Vaulx en Velin ! Et que ces grandes villes de Province, choyées pas les politiques publiques sont « hors de prix » lorsqu’on les compare aux prix moyens pratiqués dans des départements à dominante rurale comme la Creuse, la Haute Marne, l’Indre ou la Meuse qui s’affichent à 1 250 €/m² ; voire les Ardennes, l’Ariège, la Haute Saône, l’Orne, les Vosges ou l’Yonne à 1 400 €/m². Et pourtant la qualité de la vie est souvent meilleure dans ces départements que dans nombre de communes de la région parisienne ou dans beaucoup des « grandes métropoles ».

Consultez notre carte interactive pour découvrir les prix des appartements et des maisons acquis par des particuliers dans plus de 150 villes françaises, d’après les derniers chiffres du Baromètre LPI-iad.

Une segmentation du marché à l’intérieur des métropoles

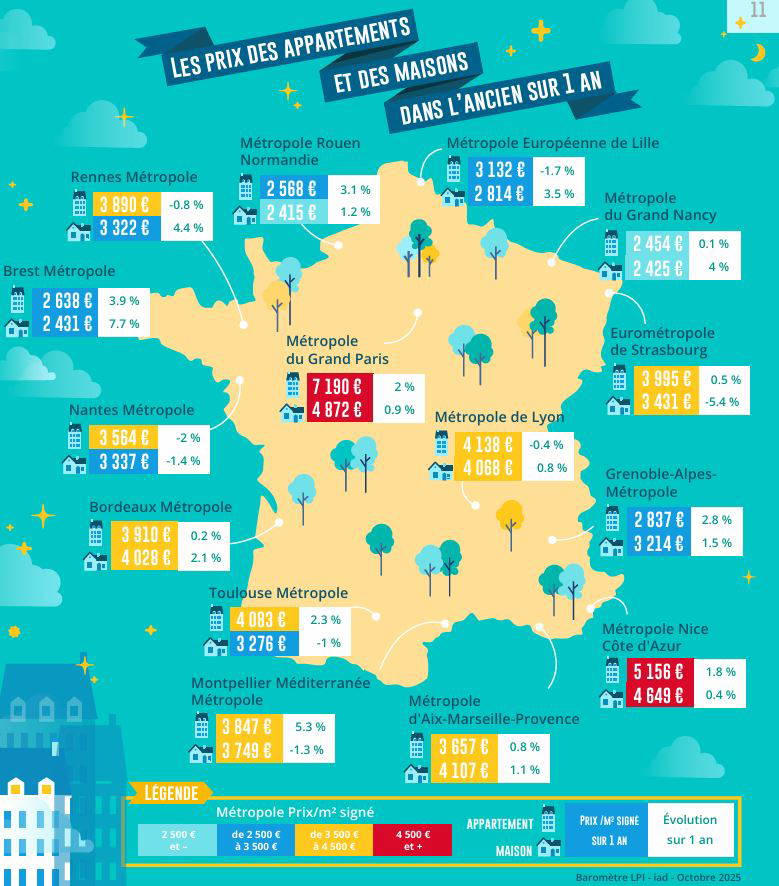

Bien sûr, la hiérarchie des prix à l’intérieur des espaces urbains fait apparaître de grandes différences entre les « triangles d’or », par exemple, et le reste d’un marché local, même lorsque les valeurs se situent nettement au-dessus de la moyenne (locale ou nationale) : il y aura toujours des biens de qualité supérieure, des vues dégagées ou exceptionnelles, des proximités de commerces… à Brest, à Marseille, à Nice, à Toulouse comme à Paris. En outre, même en supposant que les métropoles correspondent déjà à ces espaces plus chers que les autres, du fait notamment d’une meilleure attractivité économique et de soutiens publics plus appuyés, les inégalités de prix qui se constatent entre elles sont remarquables. Par exemple, concernant les prix des appartements anciens, l’écart est de 1 à 3 entre la métropole du Grand Paris et celles de Brest, du Grand Nancy ou de Rouen-Normandie alors que les déséquilibres quantitatifs entre l’offre et la demande y sont tout aussi prononcés. Et à l’intérieur des métropoles, les écarts de prix sont en général de l’ordre de 15 à 20 % entre la ville–centre et la périphérie.

Mais dans la plupart des métropoles, la préférence pour la périphérie se renforce : la décote de prix de la ville-centre par rapport à la périphérie s’accroit. Elle s’élève d’ailleurs nettement sur Grenoble, Marseille et Strasbourg, voire sur Brest et Rennes : en dépit de la pression de la demande et/ou des difficultés d’extension du parc de logements en dehors de la ville-centre, la demande plébiscite plus volontiers un cadre de vie plus sécurisé et plus conforme à ses attentes. Néanmoins, cette préférence pour la périphérie ne se constate toujours pas sur les métropoles de Lyon, Nice ou Paris.

En ce qui concerne les prix des maisons, l’écart n’est que de 1 à 2 entre d’une part, les métropoles de Brest, du Grand Nancy ou de Rouen Normandie et, d’autre part, celles du Grand Paris et de Nice-Côte d’Azur. Et l’écart entre les métropoles de Bordeaux, Lyon, Marseille, Montpellier et Strasbourg d’une part et celles du Grand Paris et de Nice-Côte d’Azur reste faible, de l’ordre de 20 %.

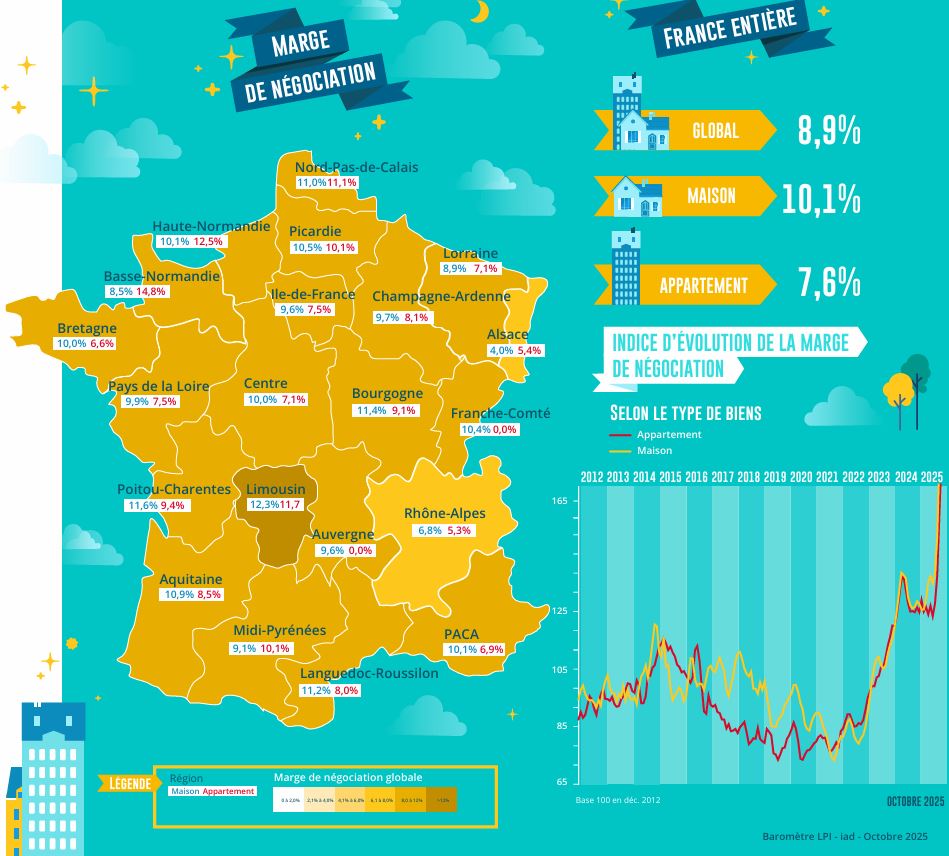

Forte progression des marges depuis 2021

Depuis juin 2021 lorsque les marges étaient au plus bas, leur progression a été rapide : + 146 % pour l’ensemble du marché (+ 24 % par an), moins rapide pour les appartements (+ 130 %, soit + 22 % par an) que pour les maisons (+ 158 %, soit + 25 % par an). Cette progression a été la réponse du marché à la baisse générale d’une demande déstabilisée par le changement de stratégie de la BCE et la remontée des taux des crédits qui s’en est suivie, et surtout par le resserrement de l’accès au crédit imposé par la Banque de France. Car confrontée à la difficulté d’accéder au crédit, la demande cherche à négocier autant que possible. Ainsi en septembre 2025, les marges s’affichaient à 8.9 %, soit 80 % au-dessus de leur moyenne de longue période (respectivement 7.6 % et 77 % pour les appartements ; 10.1 % et 81 % pour les maisons).

Et depuis l’été 2024, la reprise des transactions sur des marchés de pénurie et de la remontée des prix des logements anciens constatée dans la plupart des villes ont modifié les termes de la négociation. D’autant que les banques ont cherché à alléger les contraintes d’apport personnel imposées par la Banque de France, afin de redynamiser un marché particulièrement déstabilisé par la récession.

Ainsi les évolutions observées depuis un an n’ont pas été comparables entre tous les types de logements. Sur le marché des appartements les marges ont augmenté de 20 % sur un an : mais elles ont cru de 15 % sur les studios pour s’établir à 7.5 % en septembre et de 36 % sur les autres logements à 8.8 % en septembre. Sur le marché des maisons, les marges ont progressé de 42 % sur un an : la hausse des marges a été la plus rapide (+ 47 %) sur les maisons de 5 pièces et plus à 10.5 % en septembre et de 31 % pour les autres biens à 9.3 % en septembre.

Une rentrée à peu près normale

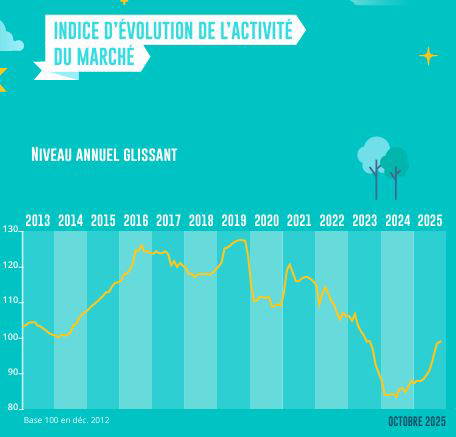

Le redressement du marché de l’ancien est bien installé. Les achats de logements réalisés par des particuliers durant le 9 premiers mois de 2025 sont ainsi en progression de 16.1 %, en glissement annuel. Mais si le printemps avait été salué en raison d’un regain d’activité remarquable, avec des ventes qui s’élevaient à un rythme oublié depuis longtemps (en niveau trimestriel glissant, + 31.0 % en juillet), la demande a exprimé des premiers signes d’essoufflement au milieu de l’été. Ainsi, alors qu’habituellement la pause du marché s’accompagne d’un repli des ventes de logements anciens de 25 % en août (en moyenne, sur longue période), cette année la baisse a été de 34.6 %, car la demande est inquiète. Et en septembre, le rebond saisonnier du marché n’a pas compensé l’affaiblissement estival : + 21.6 % en glissement mensuel, contre + 20.7 % en longue période.

Car l’instabilité politique paralyse toujours les chaines de décision publiques et privées, alors que les inquiétudes sur le chômage accompagnent une croissance économique en berne et un pouvoir d’achat déprimé. Dans le contexte d’une lente remontée des taux des crédits immobiliers amorcée à la fin du printemps et qui s’est accélérée en septembre, les projets d’achats immobiliers sont empreints de prudence.

Mais il ne s’agit que d’un ralentissement, attendu au demeurant depuis la fin du printemps. L’expansion du marché va donc se poursuivre, plus lente ment qu’auparavant. Et pourtant les ventes restent inférieures de près de 20 % à leur niveau moyen des années 2017-2019 !

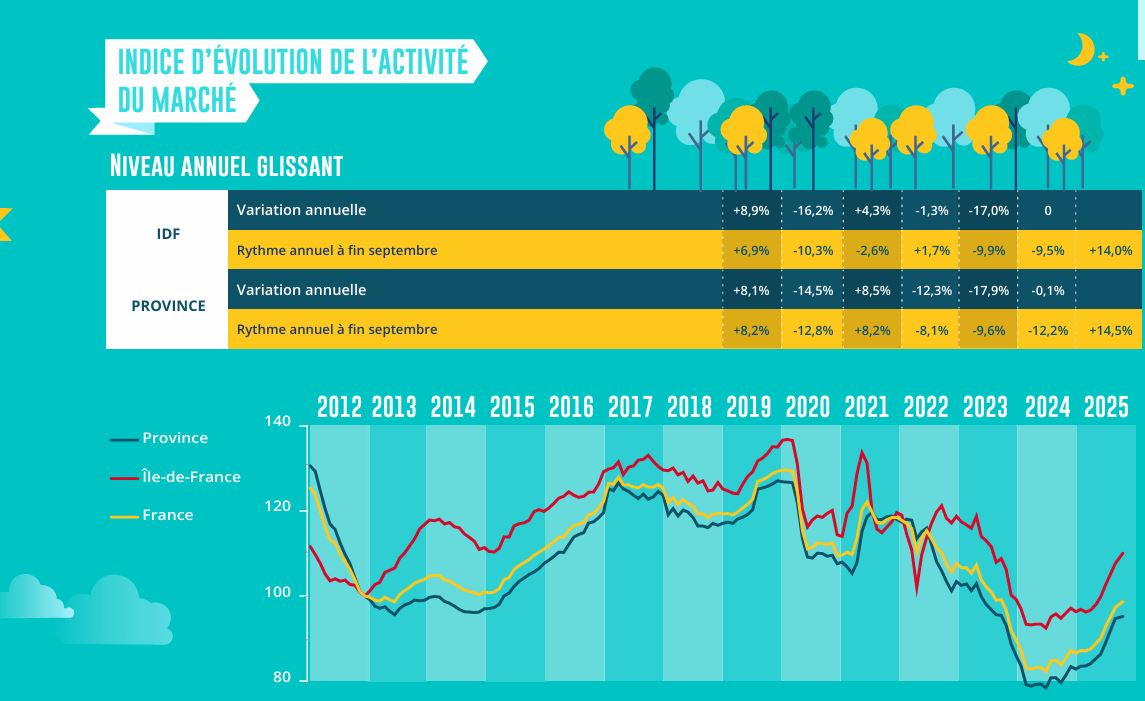

Un été très hésitant dans plusieurs régions

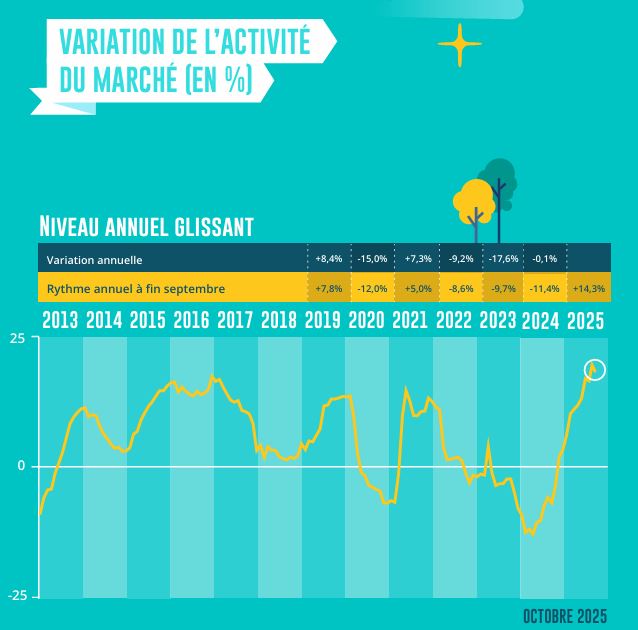

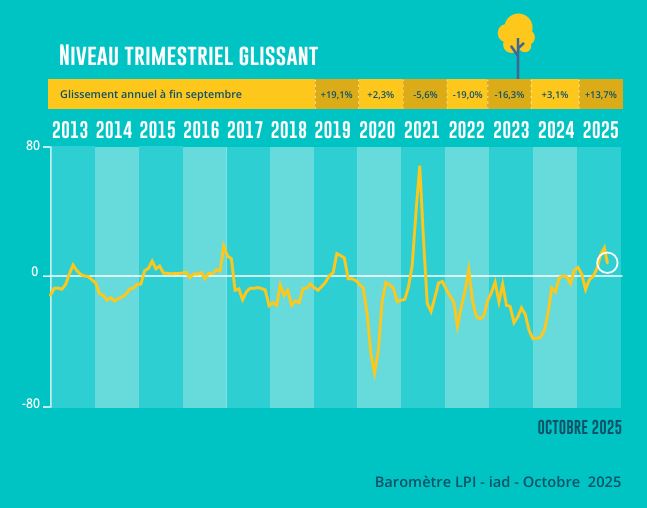

Au cours du 3ème trimestre 2025, les ventes se sont accrues de 13.7 % France entière, en glissement annuel.

L’évolution du marché reste moins rapide en Province (+ 11.4 %), alors que l’Ile de France bénéficie toujours du renouveau de son marché (+ 18.9 %). Mais alors qu’au cours du printemps le regain d’activité semblait général, depuis le début de l’été certaines régions enregistrent un certain ralentissement des ventes.

Durant l’été, l’activité a même doucement reculé (de 1 à 2 %) en Midi-Pyrénées, dans les Pays de la Loire et en Rhône-Alpes. Et les ventes ne se sont accrues que de 5 % en moyenne en Alsace, dans le Limousin et dans le Nord-Pas de Calais. Pourtant, dans certaines de ces régions, les prix sont restés très abordables : mais la demande y est largement pénalisée par le niveau des apports personnels exigés, alors que la situation économique et les évolutions du pouvoir d’achat n’incitent guère à la réalisation des projets d’achat immobilier.

En revanche dans beaucoup d’autres régions qui représentent près de 33 % du marché national, la progression des ventes a été très rapide durant l’été (+ 20 à 25 %) : tel est le cas en Aquitaine, Basse Normandie, Bourgogne,

Champagne-Ardenne, Franche Comté, Languedoc-Roussillon, PACA et Picardie. La pression de la demande y reste particulièrement soutenue, sur des territoires pénalisés par une nette insuffisance de l’offre nouvelle et une construction en panne.

Ailleurs, les ventes se sont élevées à un rythme comparable à celui de l’ensemble du marché de Province.

À lire aussi : Crédits immobiliers : stabilisation des taux, et après ?

Consultez notre carte interactive pour découvrir les prix des appartements et des maisons acquis par des particuliers dans plus de 150 villes françaises !

Cet article Immobilier : des prix dans l’ancien résolument orientés à la hausse est apparu en premier sur Journal de l'Agence.

{kind=link}

{kind=link}

{kind=link}