Après deux années marquées par de fortes variations et incertitudes autour des taux d’intérêt, le marché immobilier entre dans une nouvelle phase : celle de la stabilisation. À l’aube du printemps 2026, les acheteurs ne peuvent plus compter sur une baisse rapide des taux pour déclencher leur projet. La question n’est donc plus « quand les taux vont-ils baisser ? », mais « comment adapter son projet aux conditions actuelles ? ».

Dans ce contexte, l’ajustement se joue moins sur le coût du crédit que sur ses modalités. L’allongement des durées d’emprunt s’impose ainsi comme l’un des principaux leviers permettant aux ménages de préserver leur capacité d’achat et de concrétiser leur projet immobilier.

SeLoger et Pretto apportent une lecture croisée des perspectives de taux et de leur impact sur le pouvoir d’achat.

Taux 2026 : la stabilité comme nouvelle norme

Après deux années marquées par de fortes variations et de nombreuses incertitudes autour des taux d’intérêt, le marché du crédit entre dans une phase de stabilisation, au moins jusqu’à l’été 2026. L’inflation est désormais maîtrisée. Le déficit public français demeure supérieur à 5 %, mais il est identifié et intégré dans les anticipations des marchés. Les tensions nationales qui avaient alimenté une prime de risque spécifique à la France ces dix-huit derniers mois se sont progressivement dissipées.

Un point d’attention reste fixé sur le mois d’avril, avec la décision attendue de Moody’s concernant la notation de la dette française. Cette échéance constitue un élément de vigilance, sans qu’un scénario de tension majeure ne soit aujourd’hui privilégié. Au niveau européen, le consensus des économistes converge vers une stabilité des taux directeurs de la BCE au premier semestre 2026.

Une baisse progressive au second semestre n’est pas exclue, notamment si l’assouplissement monétaire international se confirme et que la faible croissance européenne conduit la Banque centrale à ajuster sa trajectoire. En France toutefois, la transmission des évolutions des taux longs vers les taux immobiliers demeure plus graduelle que chez certains voisins européens. Les banques ajustent leurs barèmes avec un décalage, le temps de reconstituer des marges mises sous pression lors de la remontée rapide des taux.

Dans ce contexte, la stabilité devient la nouvelle norme. Pour les ménages, cela constitue un environnement plus lisible et prévisible que celui des deux dernières années, permettant aux projets immobiliers de se construire sur des bases financières plus claires.

“ Dans le contexte actuel, la stabilité des taux d’intérêt constitue déjà un signal positif pour les porteurs de projet. Nous n’anticipons pas de hausse en 2026 et, si des ajustements interviennent au second semestre, leur répercussion sur les taux immobiliers sera progressive. Les ménages peuvent construire leur projet dans un environnement plus lisible qu’il y a encore un an », précise Pierre Chapon, co-fondateur de Pretto.

Pouvoir d’achat immobilier : le levier de la durée du crédit

+10 m² en moyenne en allongeant la durée à 25 ans

Dans ce contexte de stabilité des taux d’intérêt, l’allongement de la durée du crédit de 20 à 25 ans constitue aujourd’hui le principal levier d’augmentation immédiate du pouvoir d’achat immobilier.

Ce mouvement s’observe d’ailleurs dans les pratiques de financement : la durée moyenne initiale de prêts ne cesse d’augmenter depuis 10 ans, selon la Banque de France, pour atteindre 23,3 ans

en moyenne en décembre 2025 (contre 21,7 ans en décembre 2017 par exemple).

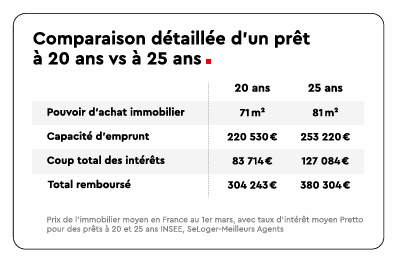

Au 1er mars 2026, avec un prix moyen national de 3 124 €/m², le pouvoir d’achat immobilier moyen en France est estimé à :

- 71 m² sur 20 ans (taux d’intérêt : 3,4 %)

- 81 m² sur 25 ans (taux d’intérêt : 3,5 %).

Passer de 20 à 25 ans de permet de gagner :

- +10 m² de surface, l’équivalent d’une pièce supplémentaire

- +32 691 € de capacité d’emprunt (253 220 € contre 220 530 €), soit +14%

A noter : L’écart de taux d’intérêt entre les deux durées n’est que de 0,1 point de pourcentage en défaveur de la durée la plus longue (3,4 % contre 3,5 %). C’est la durée seule qui produit ce gain de surface, à mensualité équivalente, calculée sur la base de 35 % du revenu médian d’un couple en France.

Un gain qui a un coût

Cet arbitrage implique cependant un surcoût significatif sur la durée totale du prêt : +43 370 € d’intérêts supplémentaires en passant à 25 ans (+51,8 % du coût du crédit). Le gain immédiat en surface est réel à mensualité équivalente, mais le coût long terme l’est tout autant. Les ménages arbitrent ainsi entre pouvoir d’achat immobilier aujourd’hui et charge financière sur la durée.

“ Dans un environnement où les taux d’intérêt ne devraient pas baisser au printemps, allonger la durée du crédit permet de gagner une pièce, mais cet arbitrage doit être analysé au regard du coût total du financement, qui augmente de façon substantielle », ajoute Barbara Castillo Rico, Directrice science et des études économiques, SeLoger-Meilleurs Agents.

A noter : Dans un contexte de stabilité des taux, une hausse modérée des prix au printemps ne bouleverserait pas significativement un projet engagé aujourd’hui. Néanmoins, dans un environnement de reprise progressive des prix, différer son projet peut progressivement réduire le pouvoir d’achat immobilier à conditions de financement constantes.

Cet article Pouvoir d’achat immobilier : En 2026, allonger son crédit à 25 ans peut faire gagner une pièce est apparu en premier sur MySweetimmo.

{kind=link}

{kind=link}

{kind=link}